Robert Barton

Robert Barton 0

0  4943

4943 850

850

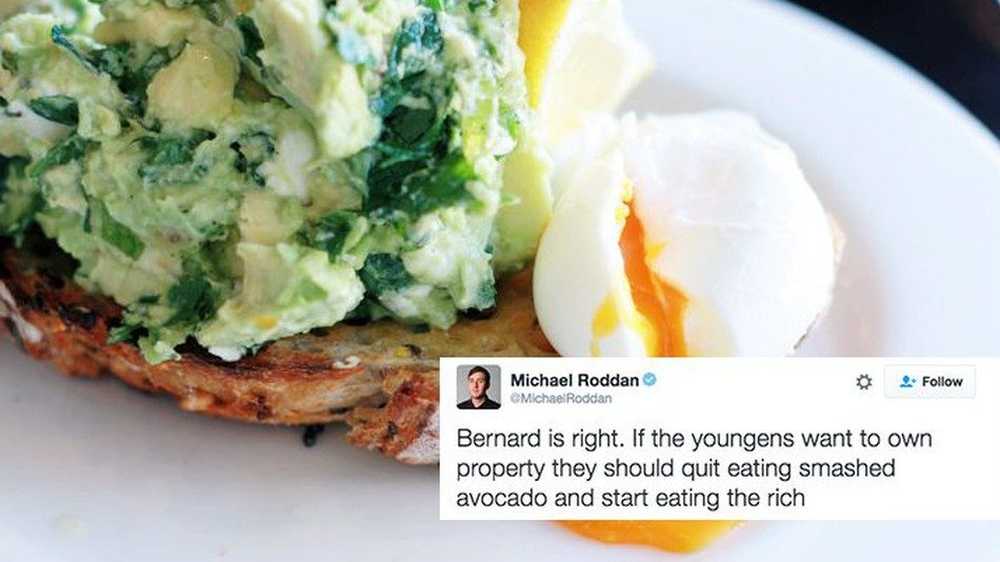

Ifølge australske millionær, Tim Gurner, er vår tilbøyelighet til frivolous ting som Avocado Toast grunnen til at millenials ikke har råd til å sette ned betaling på et hjem.

Som uhyggelig som denne observasjonen kan høres, er det noen sannhet til det. Jeg tviler på alvor at din beslutning om å spise avokadoer kommer til å hindre deg fra å kjøpe et hjem. Men handlingen med uansvarlig utgifter vil sikkert. Framtiden er noe langt, ukjent enhet, og de av oss som liker å leve i nå har en tendens til å hengi seg i stedet for å investere. Og mens den øyeblikkelige tilfredsstillelsen føles å være så god, vil den til slutt komme i kontakt med oss. Vi må begynne å planlegge fremover.

Ikke kast bort dine hardt opptjente penger

Vi har hørt det igjen og igjen siden vi var barn. Våre foreldre ville gi oss en liten godtgjørelse og fortelle oss, “Ikke bruk alt på ett sted.” Vi kan ha latt det av, men de prøvde å lære oss en svært verdifull leksjon: vi må bruke pengene våre klokt.

Vi har nådd en epoke hvor voksne mellom 24-35 år, som pleide å være rikelig med hjemkjøp, ikke har råd til et eget hjem. En rekke faktorer bidrar til dette problemet: Kredittstandarder er blitt strengere, noe som gjør det vanskeligere for folk med feil eller ingen kreditt i det hele tatt å få et lån. Studentlån er på vei oppover og begraver millenials i krepende gjeld. Livsstilsendringer - folk forsinker å gifte seg og ha barn, ikke lenger prioritere dette som deres endelige mål. Mange millenialer mottar ikke lønn som gjør at de har råd til et hjem; mange av dem lever hånd til munn. Personer i denne aldersgruppen er tilbøyelige til å flytte til indre byer, hvor leien er mer utbredt enn å kjøpe.

Til slutt trenger du ikke å spare penger for å kjøpe en leilighet eller et hjem. Hvis det bare ikke er stilen din, gjør det som gjør deg glad. Men vær fortsatt oppmerksom på dine vaner. Som jeg sa, jobber du hardt for pengene dine. På alle måter unn deg selv, men vurder også tiden du har satt inn for å tjene penger. Det vil ikke være øyeblikkelig, men å investere i deg selv vil nå betale for stor tid i fremtiden. Reklame

Unngå disse pengene bruker feil:

1. Ikke vær en sucker for en tilsynelatende “god avtale.”

Tenk deg at du er i markedet for et nytt TV-apparat, og du har redusert det til to valg. Begge TV-ene er priset til $ 500, men en av dem har blitt merket ned fra $ 800. Umiddelbart konkluderer du at den som er merket ned, ville være en bedre verdi. Denne tankeprosessen er kjent som Anchoring Bias. Dette betyr at vi tar avgjørelser basert på en informasjon (ankeret). I dette tilfellet er rabatten ankeret. Du vet ikke hvorfor butikken valgte å rabatt dette elementet, og hvilke problemer det måtte ha.

Jeg er sikker på at vi alle har vært skyldige i å navngi oss selv, “handelskjøp,” Aldri kunne passere en god avtale eller salg. Mange av oss blir offer for denne markedsføringen taktikken i ferien. Alt er til salgs! Og siden vi ikke kan motstå et godt salg, bruker vi penger vi normalt ikke ville, på varer vi normalt ikke ville kjøpe. Sluttresultatet? Vi ender opp med ting. Ting vi ikke trenger, og gir oss ingen oppfyllelse. Hvis noe gjør det, føler vi oss tomme, fordi alt nytt til slutt mister sin sjarm.

2. Kjøp ting vi vil, i stedet for det vi trenger

Finner du deg selv siktende gjennom bunnløse skapet ditt, fylt med nesten identiske skjorter og sko, bare for å innse at du har “ingenting å ha på? Shop Therapy får oss til å føle oss godt. Men bare kort tid. Hvor bra vil du føle deg om disse elementene når du innser at du ikke kan betale regningene dine?

Det er spennende å få noe nytt, og i øyeblikket tror vi at dette nye elementet vil bidra til å forme oss til personen vi vil være (denne jakken får meg til å se profesjonell, flere vil ta meg på alvor). Men sannheten er at disse elementene ikke vil forandre oss. Og vi vil sannsynligvis miste interessen for dem like etter noen dager. For å unngå dette dilemmaet, må du virkelig vurdere hvor mye du trenger et element før du kjøper det. Ikke kjøp den på impuls, vent til neste dag og vurder om du virkelig trenger det. Sjansen er at du vil glemme varen.

3. Tilbringe penger vi ikke har

Du har nettopp fått ditt første kredittkort, og du skyter høyt på mulighetene. Du kan bare kjøpe ting uten å bekymre deg for kontosaldoen din. Så du kjøper. Du kjøper inntil du maksimerer kredittkortet ditt. Så hva gjør du? Du søker om et annet kredittkort for å støtte dine vaner. Neste ting du vet, du har reist opp $ 20k i gjeld uten å betale det. Din kreditt score skriker og telefonen ringer av kroken med gjeldssamlere. Reklame

Les neste

10 små endringer for at huset ditt skal føles som et hjem

Hva gjør folk lykkelige? 20 hemmeligheter med "alltid glade" mennesker

Hvordan skarpe dine overførbare ferdigheter for en rask karrierebryter

Rull ned for å fortsette å lese artikkelenPengene er ikke håndgripelige, så du føler deg ikke noe ekte tap som du bruker. Kredittkort gjør utgifter altfor enkelt, og gjeld som er mye lettere å falle inn i. Du kan enkelt feilkalkulere hvor mye du har råd til; eller verre, gå inn i fornektelse om hvor mye du bruker.

Derfor er så mange voksne begravet i gjeld. Siden de ikke fysisk ser pengene som forlater bankkontoen, har de disassociated det tapet som kommer med utgifter.

4. Kjøper i stedet for å investere

Si at du er en Instagram-stjerne, fremme en vegansk livsstil og fordelene den gir. Du kan bruke $ 1000 på en ny håndveske, ELLER, du kan bruke pengene på en Nutrition Certification Course. Vurder hva som er mer gunstig for deg: kjøpe en dyr veske du har øye på, eller investere i noe som kan potensielt øke fremdriften i livet?

Jo, du får det midlertidige høyt fra å kjøpe den vesken, flaute den rundt og være misunnelse av byen. Men så snart du har følt den tilfredsstillelsen, hjelper den vesken ikke lenger deg. Det er gamle nyheter. Men hvis du bruker det på Ernæringskursen, kan du være godt på vei til ekspertstatus på et emne som virkelig interesserer deg. Det er en fordel som vil lønne seg i årene som kommer; godt etter at den ragte gamle håndvesken falt fra hverandre og ble ubrukelig.

La aldri øyeblikkelig tilfredsstillelsestrompen deg fra å investere noe mer lønnsomt. Reklame

5. prøver å “kjøpe” et forhold.

Ditt forhold har vært på steinene en stund, og du er ikke helt sikker på hvordan du skal vise dem du bryr deg om. Så du kjøper dem tokens av din kjærlighet, dusjer dem med gaver. Dette kan midlertidig fikse spenningen i forholdet, men kjerneproblemet er fortsatt der.

Hvis partneren din bare er med deg på grunn av hva du kan tilby dem materialistisk, bør du vite at det ikke er ekte. Du bør ikke kjøpe dine venner eller romantiske partnere med ekstravagante gjenstander. Hvis vennene dine elsker deg, blir bestemt av hvor mye du bruker på dem, så elsker de deg ikke for deg. De elsker pengene dine og hva det kan få dem.

Du kjøper forholdet; en investering som til slutt vil ende i tap.

6. Velger ikke å investere i helsevesenet.

Du tar godt vare på kroppen din. Du spiser riktig, trener daglig, og tar alle dine vitaminer. Du har det bra! Det er ikke behov for helseforsikring, helsen din er bare bra. En dag på en av dine løp gjennom parken, glir du på noe gjørme, faller uhyggelig og knuser halsen din. En ambulanse plukker deg opp og tar deg til sykehuset. De utfører røntgenbilder, katteskanninger, holder deg over natten for observasjon, og gir deg smertestillende midler for å lindre din lidelse. Når alt er sagt og gjort, skylder du nå sykehuset bare sjenert av $ 30k. Helsen din var i god form, men du kan ikke forutsi disse tingene. Hvis du hadde en helseforsikring, trenger du ikke å bekymre deg for disse kostnadene på toppen av din skade. Men nå gjør du det.

Millenials kan føle at de ikke trenger å kaste bort pengene sine på helseforsikring, fordi de fortsatt er unge og fortsatt har mye energi til overs. Helse er ikke førsteprioritert, fordi tid og alder fortsatt er å ta en toll på oss. Men før vi vet det, begynner kroppene våre å gi ut på oss. Vi vil etter hvert bli eldre, sende våre energinivåer og helse på grunn av nedgangen. Reklame

Nå, helseforsikring eller ikke, du må søke legehjelp. Og uten dekning vil betalinger bli astronomiske. Et problem du aldri ville ha behandlet hvis du bare suget opp det og gjorde månedlige utbetalinger. Kanskje du ikke trenger det nå. Men en dag vil du.

Invester i deg selv og fremtiden, og utbetalingen vil være vel verdt offeret

Når du virkelig bryter den ned og vurderer hva som er viktig, skjønner du at du ikke trenger veldig mye. Hva trenger du egentlig? Din helse, mat (hvis det inkluderer avokado toast så vær det), vann og ly (klær valgfritt, men med sosialnormer antar jeg at vi også inkluderer det).

Utvalgt fotokreditt: Mashable via google.com